De opslagen stijgen! Toch?

Perspectief

Iedereen kent de afbeelding van de oude en jonge vrouw wel. De een ziet de oude vrouw en de ander kan niet anders dan een jongedame zien. Het overschakelen van het ene naar het andere perspectief is vaak lastig. Maar als dat lukt, zie je het hele plaatje wel beter.

Zo is het ook een beetje met de opslagen op financieringen. In 2024 zijn de opslagen behoorlijk opgelopen. Een 10-jaars lening kende een jaar geleden een opslag van nog geen 0,30% ten opzichte van de interest rate swap (IRS). Inmiddels is dat ca. 0,50%.

Je kunt hier echter ook anders naar kijken. Om dat uit te leggen, wil ik wat dieper ingaan op het uitgangspunt dat we nemen voor de opslagbepaling van semi-publieke instellingen: IRS en een mogelijk alternatief perspectief, de staatsrente.

IRS-curve (swaprente)

Banken dienen hun renterisico’s af te dekken, met een mooi woord: hedgen. Deze ruilmarkt van rentecontracten, de swapmarkt, is wereldwijd en immens groot. De tarieven voor die ruilhandel zijn verwerkt in de continu wijzigende IRS-curve.

Deze IRS-curve is een goede indicatie van de rente voor het risicovrij uitlenen van geld. Immers de hoofdsom van de lening wordt niet geruild. Enkel de rentekasstromen worden geruild. Alle denkbare looptijden worden hierin aan elkaar uitgeruild, en dit proces loopt continu door. Er is dus veel liquiditeit (handel). Dit maakt deze curve een goede inschatting van de rentemarkt en dus legt dit een goede basis om de opslagen te bepalen.

Staatsrente

Een andere curve die je kunt nemen voor de risicovrije marktrente is de staatsrentecurve. Met name de staatsrente voor kapitaalkrachtige landen met een goede rating zoals de onze of die van onze oosterburen. Deze is echter minder geschikt voor benchmarking, omdat niet alle looptijden gangbaar zijn en de staat niet op elk moment staatsobligaties uitbrengt.

Ontwikkelingen IRS en Staatsrente

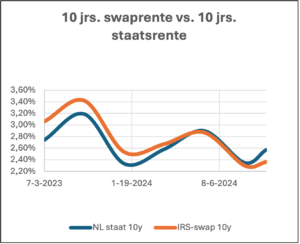

De afgelopen jaren was het redelijk gangbaar dat het verschil tussen de IRS en staatsrente voor 10-jaars leningen ca. 0,25-0,30% was, waarbij de IRS het hoogst was. Het afgelopen jaar is dit omgedraaid. De staatsrente voor 10 jaar ligt nu hoger dan de IRS, zie ook het plaatje hier.

Hoe dat komt? Veel landen hebben zich de afgelopen jaren fors in de schulden gestoken, bijvoorbeeld tijdens de Coronapandemie. Italië stijgt bijvoorbeeld naar een schuldquote van 142% van het BBP en Frankrijk 124% in 2029 (ter vergelijking: Nederland ca. 50%). In Amerika ligt de schuldquote inmiddels op 120% van het BBP en na zijn verkiezing zijn er al veel verhalen over Trump als ‘big spender’ geschreven: met hem gaat de staatsschuld verder en (nog) sneller oplopen. Deze schuldenpolitiek zorg ervoor dat het risico van staatsobligaties hoger wordt ingeschat en daardoor wordt een relatief hoger rendement gevraagd door beleggers (Ik verwacht overigens dat Trump de jongedame zal zien in het plaatje, maar dat terzijde).

Daarnaast komt er minder geld in de markt. In Europa is de ECB verdwenen als netto-koper van obligaties. En ook hier doet de theorie van vraag en aanbod zijn werk. Er moet dus een hogere vergoeding (rente) betaald worden om het lagere aantal kopers voor staatsobligaties te interesseren. Bij de IRS-transacties worden enkel de rentekasstromen geruild, dus heb je geen last van krappere liquiditeiten.

Funding van financiers

Banken hebben voor hun eigen financiering (funding) beleggers nodig, zoals pensioenfondsen. Die beleggers wegen voor investeringsbeslissingen natuurlijk hun risico en rendement. Ze willen wel geld uitlenen aan maatschappelijke instellingen, maar dan moet dit wel een hoger rendement opleveren dan het rendement op een staatsobligatie. Immers: staatsobligaties zijn gemakkelijker verhandelbaar en bieden daarmee dus meer flexibiliteit in de portefeuille. Bij onderhandse leningen ligt dat lastiger.

Waar ik naar toe wil? Banken funden zich momenteel voor tarieven die boven het IRS-tarief liggen (immers de staatsrente ligt daar al boven), waar dit in het verleden onder IRS lag. Daarmee is het logisch dat de opslagen ten opzichte van de IRS toenemen, want de prijs waarvoor een lening verstrekt wordt ligt natuurlijk boven het inkooptarief van de bank. Voor geborgde leningen zijn de opslagen ten opzichte van de staatsrente het afgelopen jaar niet gestegen, eerder gedaald.

Zie je de oude of de jonge vrouw? Of lukt het om beide perspectieven samen te nemen?

Edwin Schut

Reageren op dit bericht? Stuur ons een bericht onder vermelding van ‘Marktperspectief’.